Материал статьи не является инвестиционной рекомендацией. Не является инструкцией к действию. Все ваши решения – только ваша ответственность. Подходите критически к любой информации, которую читаете в сети. А также всегда учитывайте личные вводные и собственную картину мира.

Приветствую!

Понедельник – день особенный. Хочется на себя что-нибудь взвалить. Рабочие вопросики, новые обязанности, может ипотеку…) О ней сегодня и поговорим.

На ипотеку можно смотреть с чисто математической точки зрения: выгодно ли мне бла-бла-бла.

А можно добавлять эмоциональный аспект.

Вот в такой последовательности и обсудим.

СУХОЙ ЭКОНОМИЧЕСКИЙ ВЗГЛЯД

Сразу оговорюсь: я не риэлтор, поэтому мой взгляд на цены исключительно обывательский, тут верен только порядок…

В любых случаях рекомендую сразу обращаться к профессионалам, это сильно окупается.

Давайте попробуем сделать прикидки.

Возьмем что-то стандартное с небольшим бюджетом. Допустим, двушка на Каменной Горке. Сам в школьные годы жил в этом районе в примерно такой.

Б/у варианты 10-летние, где не очень страшно, обойдутся примерно в 85-90 000$ (раз, два, три).

Новостройка (я даже позвонил)), в том же районе в +- таких же домах (ЖК “Променад”) обходится в $95к, только без ремонта. Ремонт, навскидку, ещё тысяч 20 потянет, итого $115к.

В общем, порядок цен понятен. Это мы сейчас, напомню, смотрим самую бюджетную недвижимость.

Если подходить к этому как инвестиции, то надо по уму считать полный цикл на 10 лет (ну а сколько ещё можно жить в одной квартире))

Покупаем новостройку, делаем ремонт: $115к.

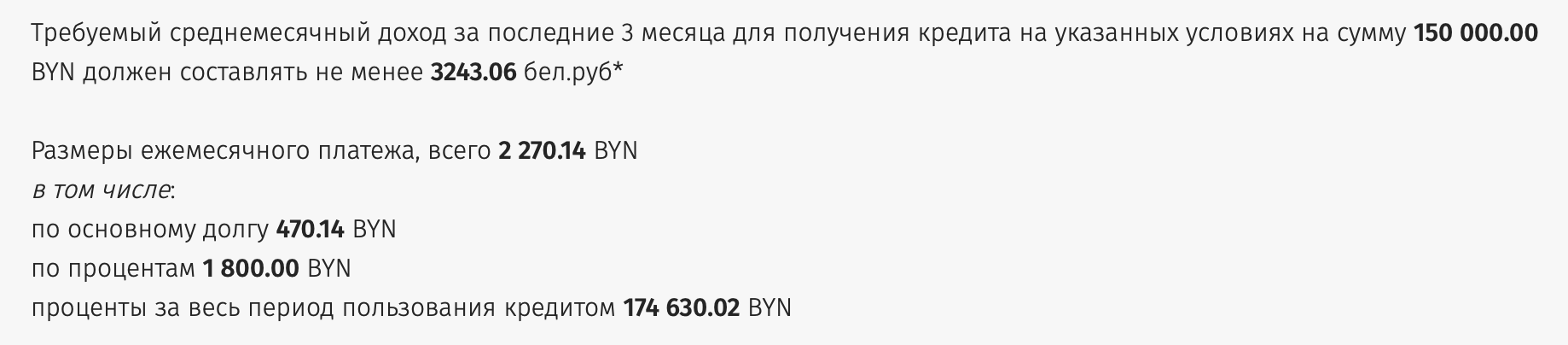

Далее переплата за ипотеку. Тут сильно зависит от первоначального взноса (и льгот, особенно сейчас в РФ), но цифры в калькуляторах неутешительные:

Первые месяцы 470р по долгу, и 1800р по процентам)) Это если половину взноса закрываем со своих и берем только $46к.

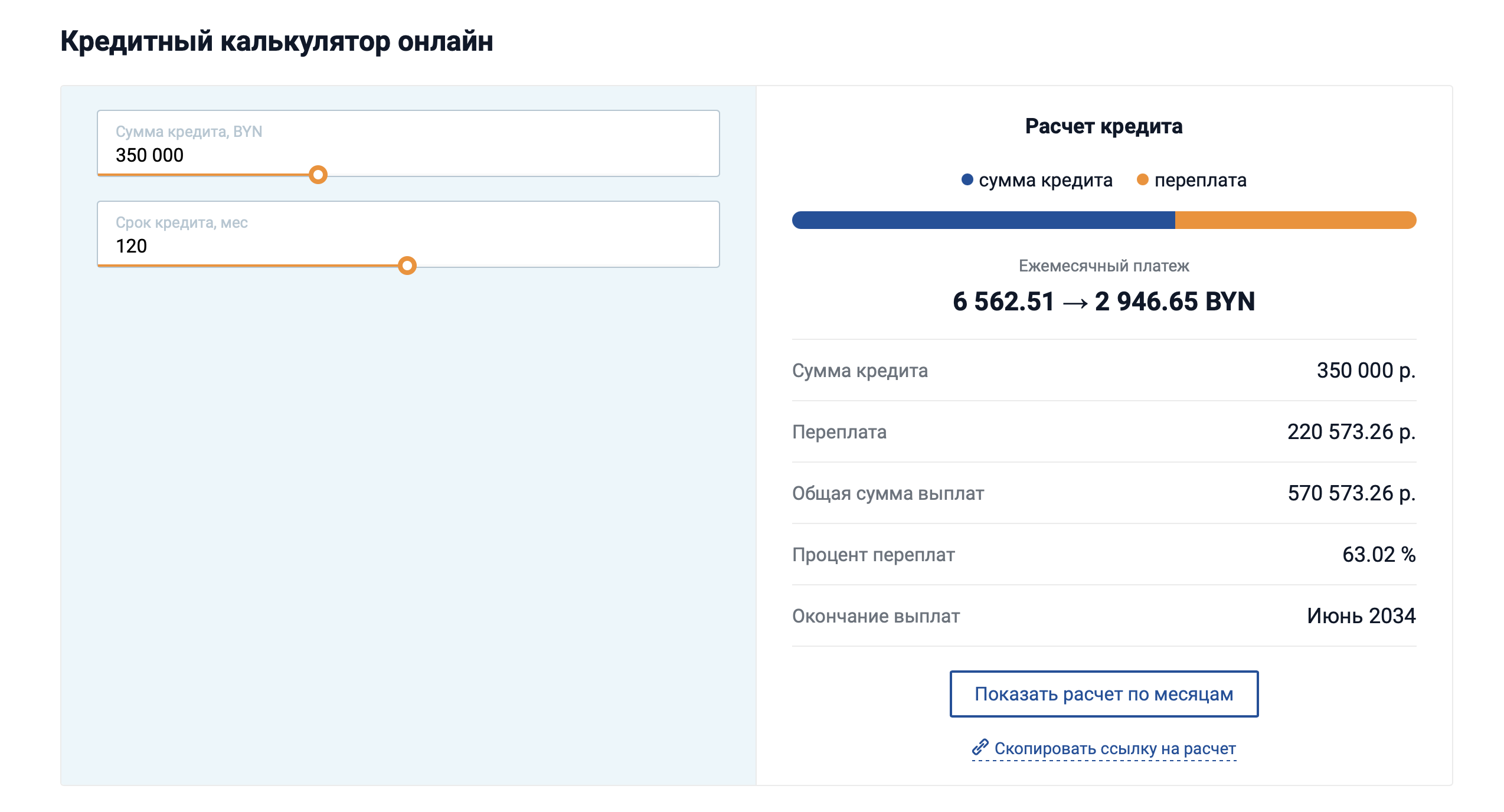

Если брать в ипотеку всю сумму (90%, максимум сколько дают) на такую двушку, то ежемесячный платеж получится более $2000 в месяц со старта, и почти целиком по процентам (калькулятор). К концу 10-летнего срока около 1000$.

Если брать на 20 лет – там такая дичь, что я даже показывать не буду.

Усредненный платеж за 10 лет – 1600$/месяц. Очень важная цифра, запоминаем.

ПРОМЕЖУТОЧНЫЙ РЕЗУЛЬТАТ #1

Итак, взяв ипотеку на 10 лет на двушку на каменке – мы имеем ежемесячный платеж в среднем 1600$ (и взнос $10к). При условии, что курс рубля стабилен (это, конечно, не так, поговорим ниже).

По прошествии 10 лет, инвестировав 1600$ * 120месяцев = 192 000$, мы владеем квартирой стоимостью 85 000$ (не новостройка + старый ремонт, как в примерах выше).

У нас, конечно, есть очень греющее чувство “своего”, но вряд ли оно окупит такие недальновидные решения.

*сейчас мы считаем худший вариант, когда квартиры не дорожают и вот это всё. Обсудим ниже отдельно.

Если всё это время арендовать такую же квартиру – ежемесячно будет выходить что-то около 500$ (пример). И оставаться “лишних” 1100$.

Итого, принимая решение дисциплинированно платить ипотеку не банку, а себе лично, мы за 10 лет сможем скопить 1100$ * 120 месяцев + $10 000 взнос = 142 000$. Это прямо безрисково.

Инвестируя эти деньги, включая первоначальный капитал $10к, во что-то относительно надежное (мы будем отдельно говорить в теме про инвестиции как и во что), можно существенно увеличить сумму.

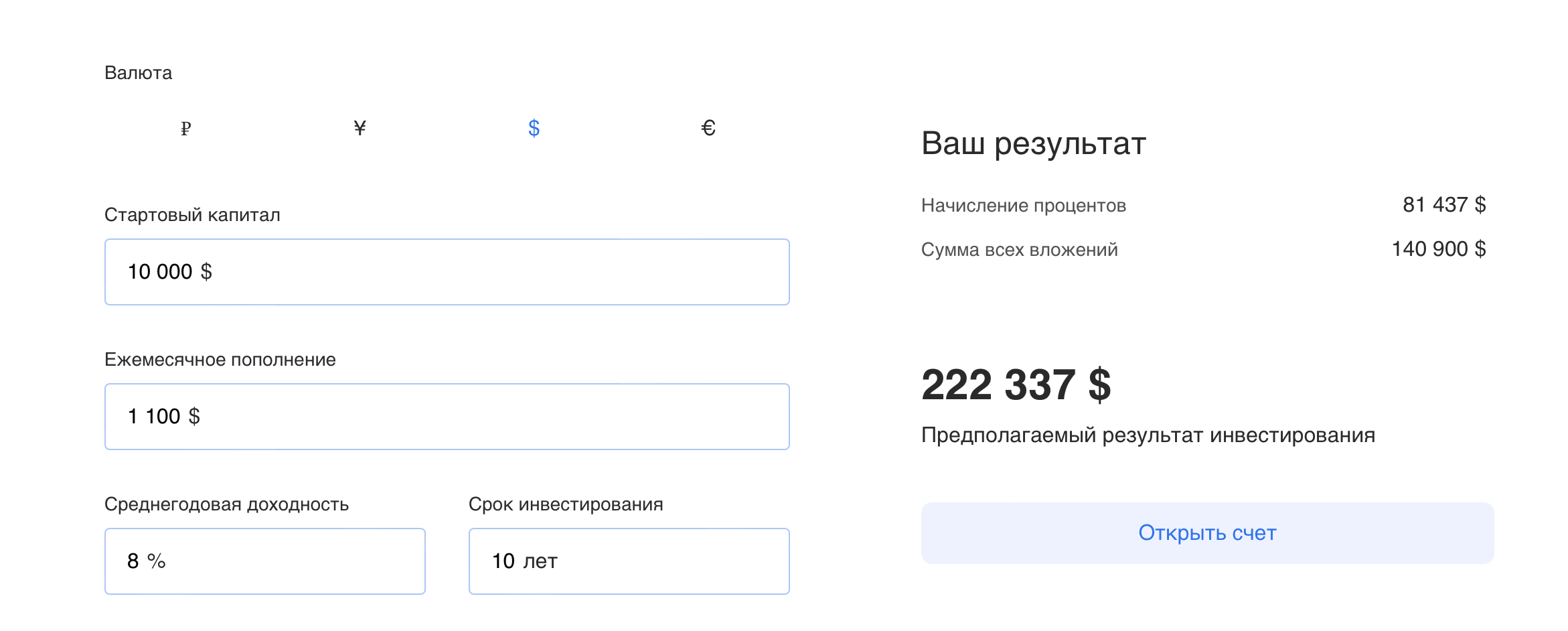

А если даже чутка рисковать и вкладываться в токены той же Открытой Линии под 8% в долларах (директор Антон Дмитриев, сомневаюсь что он будет кидать)) – получим вот такую картину:

Поиграться с калькулятором сложного процента.

Имеем: через 10 лет жизни в арендованном жилье, тратя ровно ту же сумму в месяц, у нас нет квартиры за 85 000$, зато есть 220 000$ наличными. Условия жизни – те же.

Слегка разнится результат, не так ли? Ведь на эту сумму можно купить уже почти три десятилетних квартиры, сдавать их и обеспечить себе какую-никакую стабильную старость. Всего на 10-летнем горизонте с абсолютно вменяемыми цифрами для доходов минчан.

Почему такая разница?

1) Премия за риск. С квартирой ничего не станет, а инвестиции могут сгореть целиком. Но даже если не рисковать, всё равно 142к больше 85к. Чем вы моложе – тем больше имеет смысл рисковать.

2) Квартира может подорожать. И скорее всего подорожает (вспоминаем иранизацию экономики и инфляцию в долларах). Но может, например, и упасть.

Цена метра за последние 10 лет не выросла, а были моменты снижения на 40%.

Обидно будет купить на таком пике, переплатить х2 по ипотеке, а получить двушку за $50к.

3) Обесценивание ипотеки. Ситуация, на которую большинство заемщиков рассчитывает.

Если byn проинфлирует в раза 2-3 – стоимость ипотеки в долларах тоже снизится.

Сейчас, учитывая инфляцию в долларе, он стоит ровно столько в byn, как и 4 года назад. Безусловно, за 10 лет с ним что-то станет. Но может быть – не очень сильно (?). К тому же проценты по ипотеке часто плавающие, так что их вероятно поднимут в разы в случае форс-мажора, что сгладит восторг. Да и ЗП у Вас, вероятно, в byn, так что легче платить ипотеку от доллара по 6 особо не станет.

(на всякий случай напишу очевидность: любые ипотеки/кредиты, даже если берете – всегда стоит брать ТОЛЬКО в валюте вашего дохода и никак иначе).

В таком случае "стабильной экономики" мы потеряем 10 лет жизни. А хочется быть в плюсе с какой-то высокой вероятностью, а не надеясь на везение.

Вывод #1: за 10 лет, при одинаковых расходах, разница между ипотекой и грамотным управлением капитала: 85 000$ vs 220 000$.

Это расчетные цифры и они скорее всего будут стремиться к сближению. Насколько сильно – сказать трудно, но очень вероятно что положительная дельта всё равно останется существенной, хотя бы $50 000.

Вывод #2: за 10 лет арендная плата составит $500*120 = 60 000$. При этом амортизация стоимости и ремонта новостройки – $30 000.

Другими словами, даже арендуя новостройку – по факту вы платите лишь 50%. Остальные 50% платит собственник в виде амортизации. Уже не так обидно, правда?)

Вывод #3: доходность покупки под сдачу в аренду на 10 лет такого жилья: 30 000$ / 115 000$ * 100% = 2.6% годовых. И сверху минус налог.

Это если брать на свои, безо всяких кредитов.

Даже самые консервативные инвестиции в самые безрисковые активы дадут больше. Как инструмент сбережения денег, если много лишних – отличный вариант. Но рассматривать это как инвестицию, когда вам не 60 лет – такое себе, на мой взгляд.

ЭМОЦИОНАЛЬНЫЙ ВЗГЛЯД

Это были цифры. Но мы (не все) с трудом мыслим цифрами.

Есть такой немаловажный аргумент: зато своё.

Ну вот, особенно старшему поколению, очень важно, чтобы “жить в своём”. Как же я буду приходить домой, а там дверь не моя. Без иронии.

Аргумент серьезный. У меня есть парочка наблюдений, которые для кого-то могут его уравновесить. Но решать, конечно, всегда вам)

1) К этому “своему” жилью ты привязываешься на 10 лет. Если вам 60 лет – это нормально. Но если 25 – то неужели до 35 не захочется поменять хотя бы район?

И ладно бы дело только в смене места. Но куда важнее, что у молодых людей существенно растут доходы. Если вы толковый(ая), то логично ожидать за 10 лет рост дохода в 5-10 раз. А значит, старое жильё перестанет устраивать, захочется жить комфортнее. Но вся проблема, что проценты по ипотеке платятся как раз в первые годы, так что досрочно её закрыть можно, но выгоды в этом особой не будет. И беря каждый раз жильё в ипотеку – будете переплачивать по-полной и отгребать все минусы, не получая плюсов.

Можно, наверно, сдавать и снимать подороже, но почему бы тогда сразу не снимать?

2) Ограничение мобильности. Квартира в ипотеку (да и вообще квартира/дом, и чем дороже тем более, особенно приближаясь к $1млн) – неликвидны.

Те же войны редко начинаются внезапно. Обычно за пару недель понятно, что впереди перспективы так себе. Продать акции, токены или поменять валюту – успеете, а вот квартиру – уже не факт. Ну а дом можно продавать годами.

3) Хорошее жильё – это реально масштабный взгляд. Думаю, это самый главный поинт.

Во дворцах не зря делали огромные окна, потолки и просторы. Сложно мыслить масштабно, категориями захвата рынков, сидя на кухне 12 метров.

В нашем примере, чтобы к концу десятилетия ипотеки иметь наличкой те же 85 000$, тратя в месяц те же 1600$, но снимая… можно позволить себе жить в квартире за 1250$.

Просто для примера: вот как выглядят квартиры за 1250$ в месяц: раз, два, три, четыре.

И это совсем другой уровень. Трехкомнатные, 25е этажи, с террасами, принципиально другие ЖК и т.д.

Если вам 25-30 лет, то наверно есть большая разница где провести ближайшую десятилетку: на кухне панельки или в D3 с террасой на озеро, не так ли? Даже если не брать "своё" или "не своё", а просто говорить о качестве жизни.

При этом расходы ежемесячные одинаковые, и на выходе мы получаем $85к либо в наличке, либо в виде 10-летней панельки на Каменке. Зато 10 лет живём в кайфе.

Ну да, эти 10 лет будут “не в своём”. Но пока платится ипотека – оно и так не Ваше, в любой момент за просрочку конфискуют.

4) Деньги, которые вы будете накапливать в процессе “экономии” на ипотеке – можно инвестировать небольшими частями тоже в недвижку, но не в жилую.

Из моего опыта, инвестиции в офисные помещения, гаражи, торговые точки и т.д. – уже значительно интереснее, чем 2.6% годовых в квартиру.

Другими словами, вы можете по-прежнему инвестировать в недвижимость и хранить в ней деньги. Просто не в ту, где живете.

Тогда при росте квадратного метра – проедетесь на этом тренде, выиграв на процентах ипотеки. К тому же, это увеличит диверсификацию, не привязываясь к одной единственной квартире (которую могут затопить, может что-то случиться с инфраструктурой и т.д.).

5) Свою квартиру вы постоянно ремонтируете, а арендную – просто меняете. В намного большей степени это касается частных домов, где ремонт на ремонте. Например, сломавшийся котел и привод роллетных ворот могут сэкономить вам пару месяцев аренды, т.к. это проблемы собственника))

Другими словами, помимо непосредственно амортизации стоимости – есть ещё и амортизация мебели, оборудования и прочего, которые мало кто считает. Итого Ваша арендная плата в реальности даже ниже 50% от той суммы, которую передаете собственнику.

ВЫВОДЫ

Текст выше – это способ мыслить о вопросе.

Принимая решение – вы обязаны (!) сами перепроверить все расчеты, переложить на свою ЗП и цену недвижки, пересчитать на льготную или другую ставку ипотеки, учесть свои требования к жилью и т.д.

Поэтому я не делаю здесь однозначный вывод. Ибо если бы такой имелся – ипотека не существовала бы как явление.

Но промежуточные результаты, так сказать, подвести стоит.

Исключительно по моему субъективному мнению:

1) Стоит брать в ипотеку только то жильё, в котором ты готов финально жить. Вот прямо видишь здесь старость. Если же нет – не стоит себя привязывать на 10 лет к более низкому качеству жилплощади ради несуществующего финансового профита.

За 10 лет ты точно вырастешь и сможешь этот огромный срок лучших дней жизни провести в чём-то достойном. Намного более достойном, чем сейчас можешь позволить себе в ипотеку.

2) Жить в просторной “элитной” квартире/доме – это полезно для бизнеса/карьеры. Начинаешь иначе мыслить. Другими словами, помимо прямого финансового ущерба, ипотека наносит ущерб в виде недополученной прибыли.

3) Покупка и сдача в аренду коммерческой недвижимости (либо то же самое через инвест. фонды) – более выгодное занятие, чем жилой.

При этом, её можно покупать небольшими метражами и хорошо диверсифицировать. Так ты владеешь метрами (для душевного спокойствия), но избегаешь минусов ипотеки.

4) Арендуя новостройку ты платишь лишь 40-50% от суммы аренды. Оставшуюся половину платит собственник в виде амортизации метров и оборудования. Плюс, в виде недополученного дохода на альтернативно инвестированный капитал.

5) Цифры в статье ну прямо сильно примерные. Могут отличаться на десятки тысяч. Мы считали лишь порядки и хотели получить ответ выгодно/невыгодно, а не оценить шкуру неубитого медведя)) Поэтому прошу к деталям не придираться)

2 ЕДИНСТВЕННО 100% ВЕРНЫХ ВАРИАНТА, КОГДА СТОИТ БРАТЬ ИПОТЕКУ

1) Ипотеку надо брать, если вы не способны откладывать и копить. Если вот этот излишек, между ипотечным платежом и съемом, вы будете тратить на Дубаи и шубы, а не строго по первым числам вносить на депозит, то конечно лучше брать ипотеку: банку не заплатить не получится.

В общем, ипотека это стимул для финансовых раздолбаев. Очень дорогая услуга, конечно, за работу копилкой, но в финансовом мире не бывает дешевых ошибок.

2) Когда вы твердо решили, что это жильё мечты, это потолок, лет вам тоже не 25 и пора оседать. Такой гарантированный способ заиметь свои метры и спать спокойно, не претендуя на что-то большее. Имеет место быть, почему нет.

Пожалуй, добавить к этому нечего. Не хотел обидеть тех, у кого завтра ипотечный платеж, наверняка бывает много частных обстоятельств и деталей. Да и не в деньгах счастье))

Продуктивной недели!)

Чтобы получать по одной полезной статье/видео каждый понедельник и четверг – нужно иметь подписку на R-club. Кроме того, каждый месяц мы проводим очную лекцию в Минске на актуальную тему, и выкладываем запись для иногородних.