*Материал статьи не является инвестиционной рекомендацией. Не является инструкцией к действию. Все ваши решения – только ваша ответственность. Подходите критически к любой информации, которую читаете в сети. А также всегда учитывайте личные экономические и психологические вводные.

ДИСКЛЕЙМЕР

Раз ув. читатели проголосовали за интерес к инвестициям – продолжим углубляться в тему.

Рано или поздно, перед каждым инвестором в полный рост встает вопрос: “ну что, беру трешку в центре под сдачу?”)

Прежде чем продолжить читать дальше – освежите в памяти статью про ипотеку. Там мы разбирали экономическую и психологическую составляющие вопроса.

Однако, автор этих строк, имея возможность покупать даже без ипотеки, всё равно не стремится обзавестись рентными квартирами, чем регулярно вызывает ряд удивленных вопросов. Сегодня расскажу исключительно свою точку зрения. Понимая её немейнстримность – призываю относиться как к частному мнению и рассматривать лишь в качестве дополнения к Вашей картине мира.

Понятное дело, что у ряда наших сограждан (особенно в силу психологических травм, нанесенных СССР, а также воспитанных бабушками, что данные травмы удвоило) – совершенно иное отношение к бетонным коробкам. Считающих что “такого не может быть, потому что не может быть никогда” – нисколько не отговариваю. Более того, всегда рекомендую выбирать психологически комфортные варианты. Ибо зачем страдать, сидя на “бумажных миллионах”, если можно кайфовать в двушке спального района, зато своей? Серьезно, без иронии.

Теперь к делу.

ДЕНЬГИ КАК ИНСТРУМЕНТ

Покупать ли квартиру для жизни – вопрос отдельный, и он рассматривался в статье об ипотеке.

Если же мы говорим о жилье, приобретаемом как инвестиция (то есть пропадает эмоциональный аспект из категории “нет своего гнёздышка”, критичный для многих в силу воспитания, тревожности и эволюции) – нас по факту интересует только 3 вопроса:

- Доходность на капитал

- Надежность

- Потенциальный рост тела актива

Четвертым пунктом можно было бы добавить ликвидность, т.е. возможность быстро продать в случае чего, но нас как долгосрочных инвесторов она интересует меньше.

По первому пункту (доходности на капитал) квартира наглухо проигрывает даже банковским вкладам (или условным квази-облигациям в USD, которые сейчас можно взять под 9% годовых). И тем же дивидендным акциям, которые сейчас доходят до 15% в RUB, но про них нам ещё предстоят разговоры в будущих лонгридах.

В статье про ипотеку считали, что с учетом амортизации доходность сдачи квартиры – между 2% и 3% годовых.

Значит, имея условные 100 000$, наш инвестор стоит перед экзистенциальным выбором: вложить в квартиру и получать 3000$ в год (после налогов и амортизаций), или купить финансовые инструменты и получать 9000$ в год (токенизированные облигации налогами пока не облагаются). Разница за 10 лет набежит в пол квартиры, а за 20 – в целую квартиру сверху.

И тем не менее, смотря на объемы рынка ценных бумаг СНГ и объемы продаж недвижимости – 9 из 10 выбирают квартиру. Если спросить о причинах такого выбора, то аргументы как раз и совпадут с нашими пунктами 2 и 3.

Давайте отбросим аксиому, что совершая среднестатистические действия (и повторяя за большинством ошибки) невозможно получить выдающийся результат, и пройдемся по пунктам с фактами.

КВАРТИРА – ЭТО НАДЕЖНЕЕ

Спорить сложно. До недавних событий у южных соседей, владение квартирой вообще не предполагало каких-либо рисков. В то время как акции запросто могут просесть на 50% (а облигации – сгореть, если компания обанкротится).

Акции, естественно, рано или поздно отрастут и прибавят, но если психологический профиль человека не предполагает опции временно терпеть красные циферки в терминале (а это те же 9 из 10 человек) – лучше действительно выбирать квартиру (просто не называть это инвестицией, ибо это не оно).

Как уже говорили в одном из видео, любая премия к безопасной доходности платится за риск. В данном случае, безопасная доходность – 2-3% годовых от сдачи квартиры. Всё что выше – платится за необходимость терпеть, ждать и проявлять оптимизм во времена неминуемых мировых катаклизмов.

В этой статье я попытаюсь намекнуть, что квартиры перестают быть безопасным инструментом, но каждый решит сам.

КВАРТИРА ВЫРАСТЕТ В ЦЕНЕ

Это финальный босс-аргумент в подобных разговорах. Мол, да, 2-3% от сдачи это не много, зато через 10 лет продам вдвое дороже.

По сути, большинство людей неосознанно относят недвижимость к тому классу активов, который может перекладывать инфляцию на плечи потребителя + постоянно растет в цене.

И если у некоторых компаний-экспортеров это действительно так (например, продаешь удобрения, которые будут покупать по любому прайсу с любым курсом, а растешь в цене потому что растет бизнес – естественный процесс), то с квартирами данная логика не кажется самоочевидной.

Например, в Беларуси за последние 10 лет владения квартирой можно было только потерять в цене. А если учесть инфляцию, то вложение в недвижимость обесценилось примерно на треть за последние 10 лет (надеюсь, у вас не было ещё и ипотеки?). Против роста х2-х4 в других инструментах. Не выглядит сильно удачной сделкой.

Не поверите, но те же 100 000$ даже на вкладах в byn, даже с учетом инфляции и роста курса за 10 лет, сейчас бы составляли 400 000$. Даже потратив из них 100 000$ на аренду – это всё равно доходность х3. Хотя вклады в rub/byn – тоже далеко не самая удачная идея, проиграть которой весьма сложно, но даже она оказалась лучше покупки квартиры)

А что будет дальше? Давайте разбираться подробнее. Сразу предупреждаю про зарубежные графики, их будет много. Во-первых, там любят статистику и с удовольствием делятся, во-вторых – данные более полные, в-третьих, у нас +- то же самое с местными нюансами.

ВСЕГДА ЛИ ЦЕНЫ НА ЖИЛЬЁ РОСЛИ?

Нет.

Но мы этого не помним.

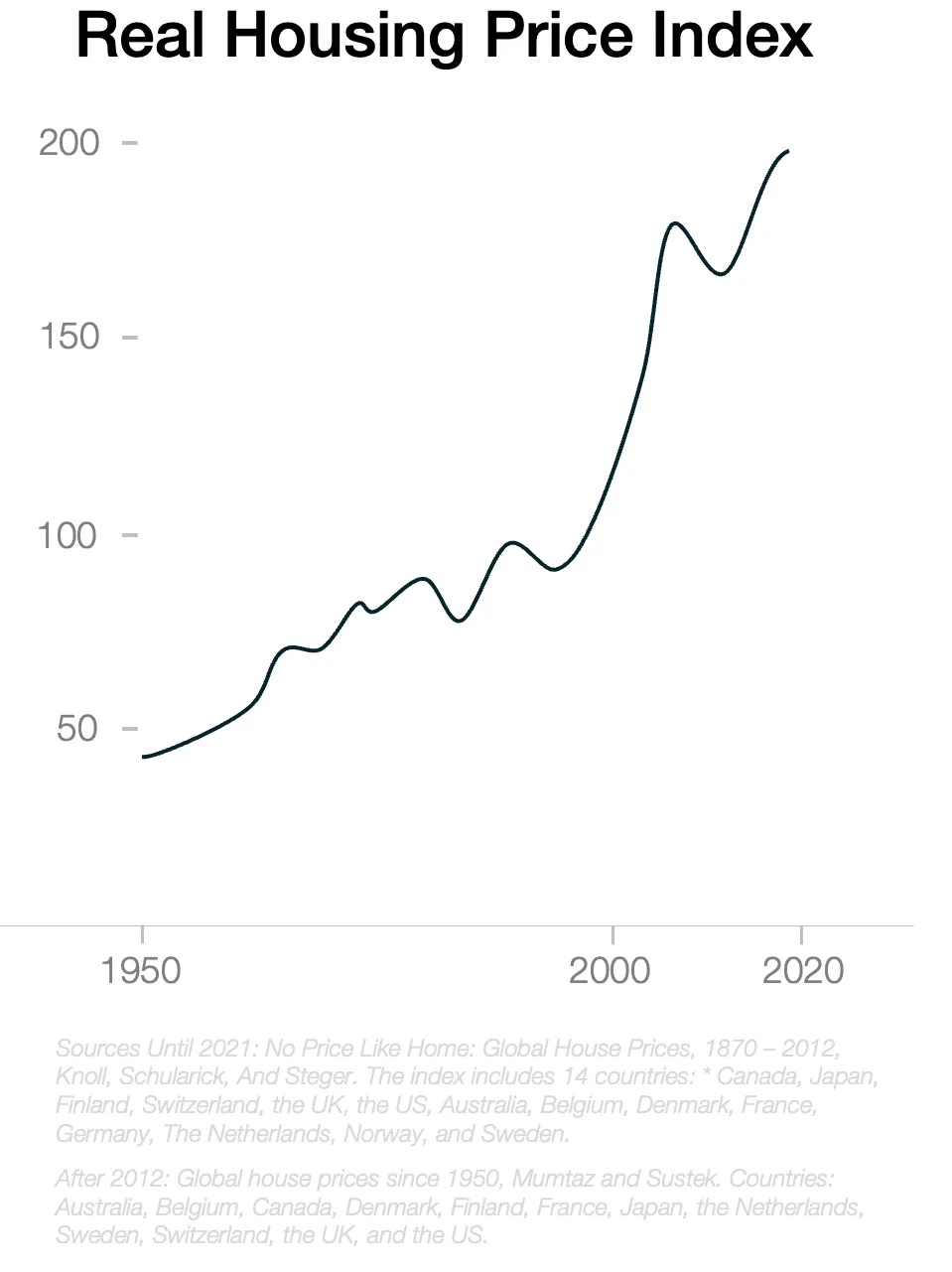

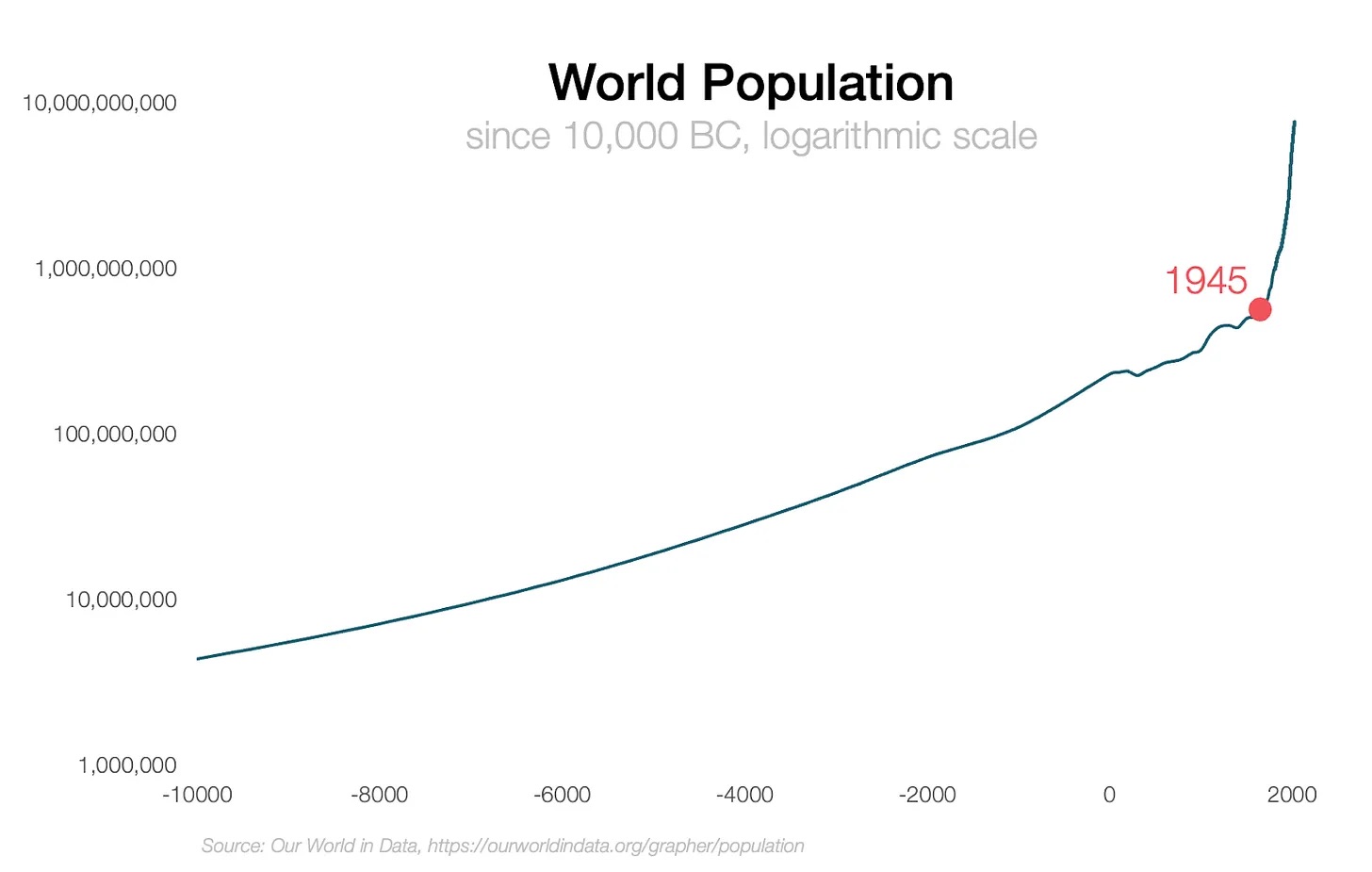

Наши бабушки рассказывают о периоде с 1950, а с тех времён цены действительно вели себя вот так:

То есть выросли в 4 раза за 70 лет. За эти же 70 лет фондовый рынок вырос в 180 раз, а золото в 67 раз, но мы всё ещё не об этом)

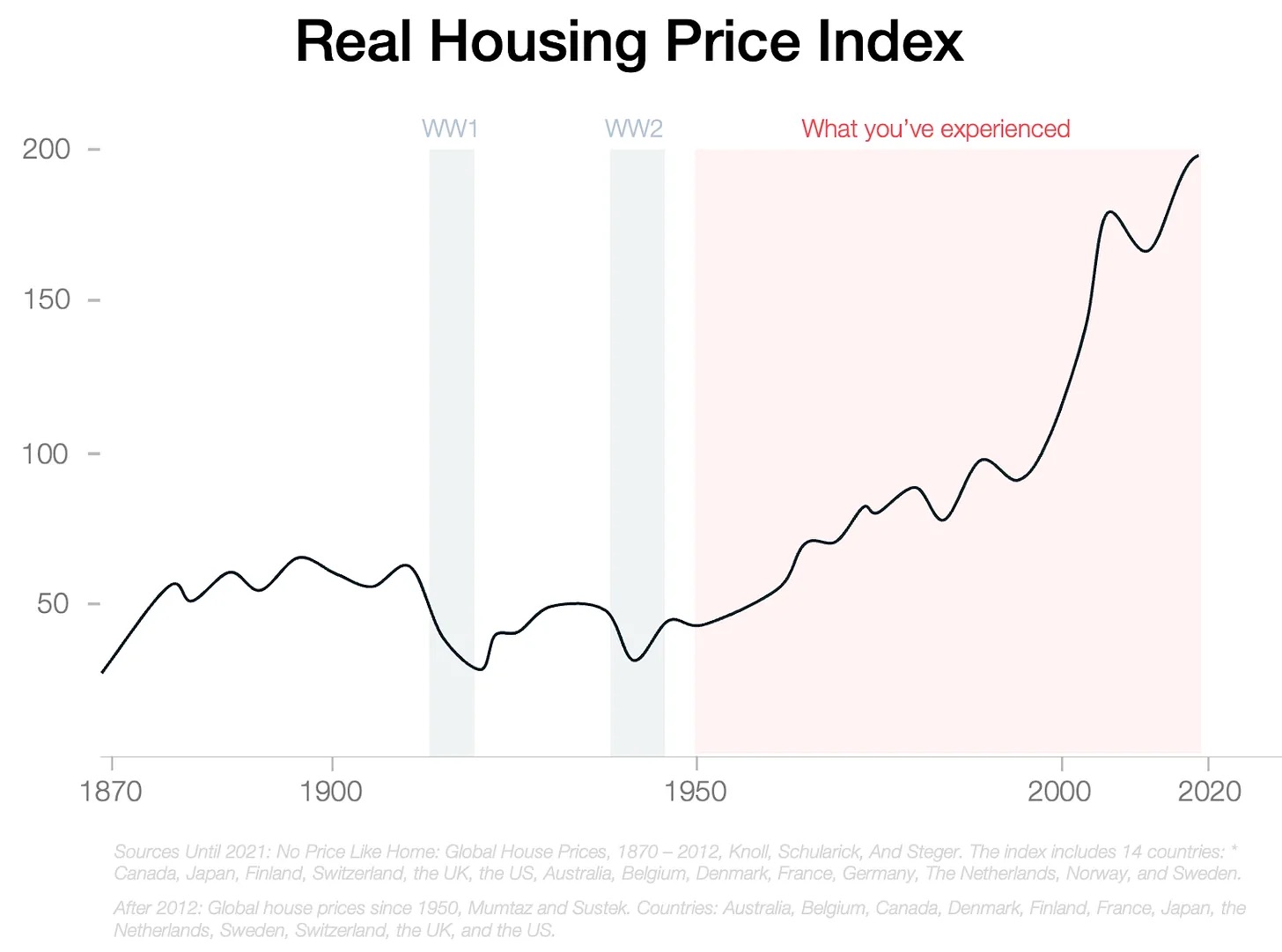

Если отмотать время чуть дальше, то цены на недвижимость росли далеко не всегда:

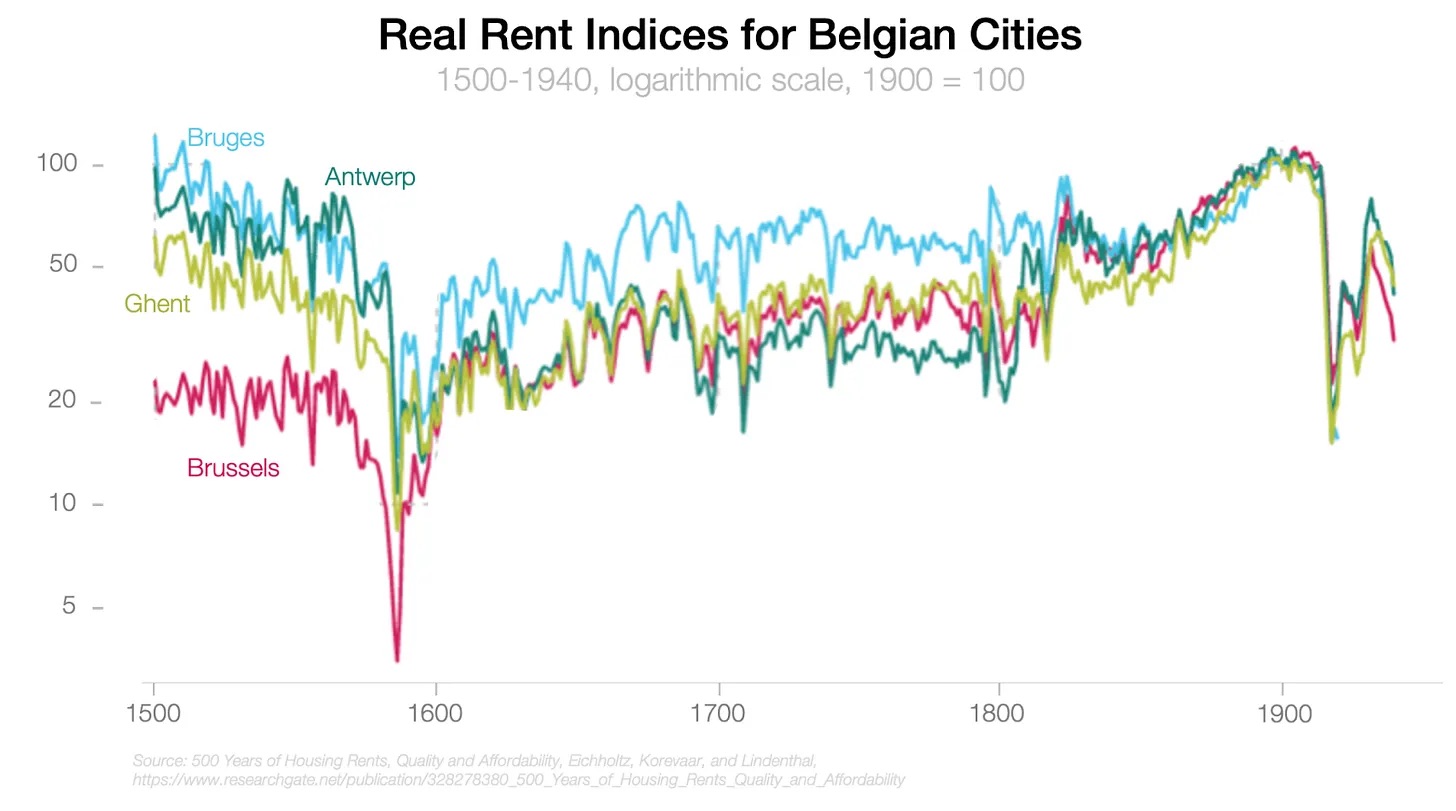

Данные за ранний период найти сложновато, но вот графики для Бельгийских городов:

Глобально по миру цены почти 4 века показывали +- стабильность, а рост начался лишь в 1950м.

Почему?

СПРОС ПРЕВЫСИЛ ПРЕДЛОЖЕНИЕ

Спрос состоит из 4-х факторов:

- Стало больше людей

- Все начали переселяться в города

- Люди возжелали больше метров

- Меньше людей в семье при росте населения = нужно больше “семейных ячеек”, т.е. квартир.

Давайте кратенько все 4 фактора с графиками.

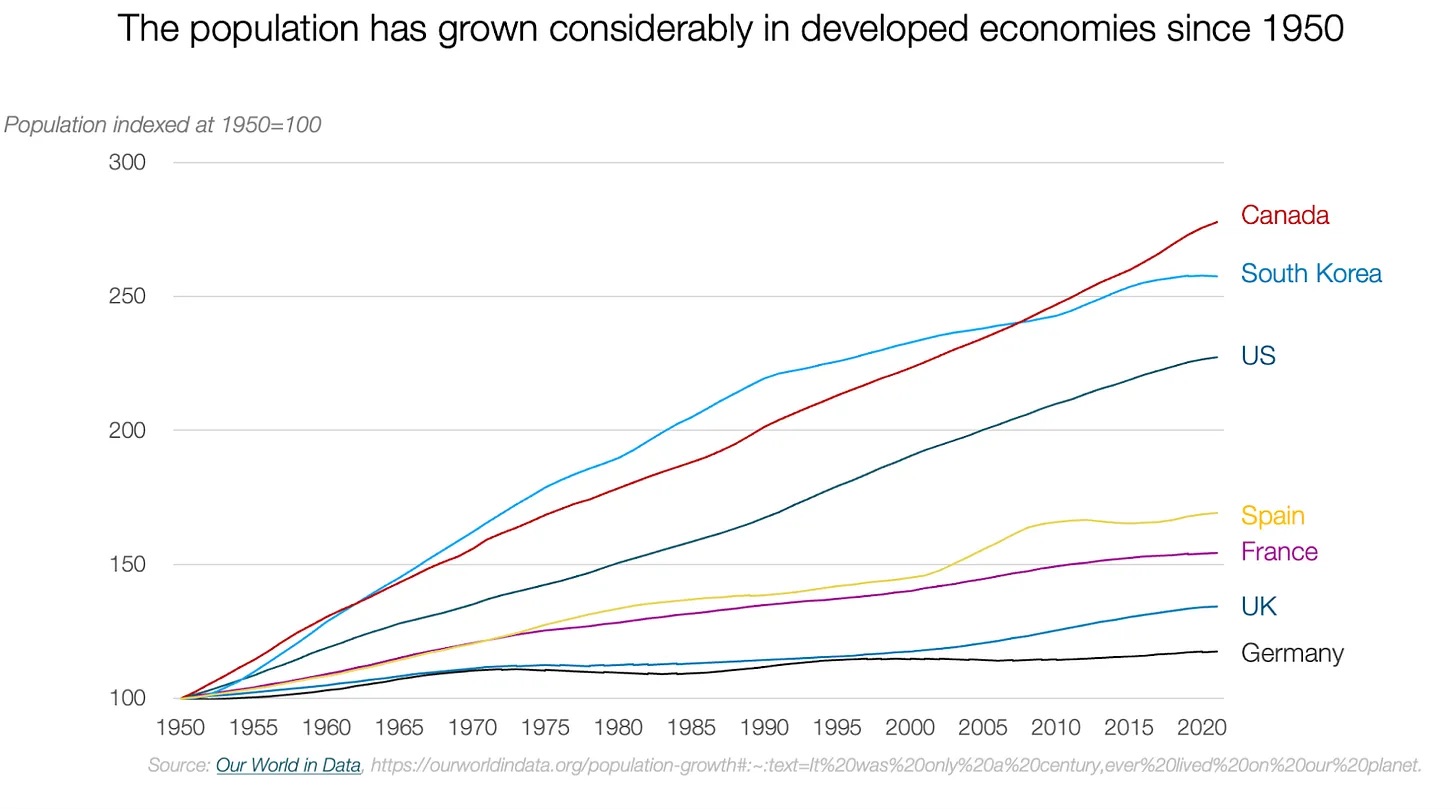

РОСТ НАСЕЛЕНИЯ

Тут всё просто. Люди плодились всегда, но с 1950-го началась дичь:

Продолжится ли тенденция? Как мы уже неоднократно обсуждали – нет.

А чем больше людей, тем, очевидно, дороже жильё. Вот график:

Но людей сильно больше уже не будет.

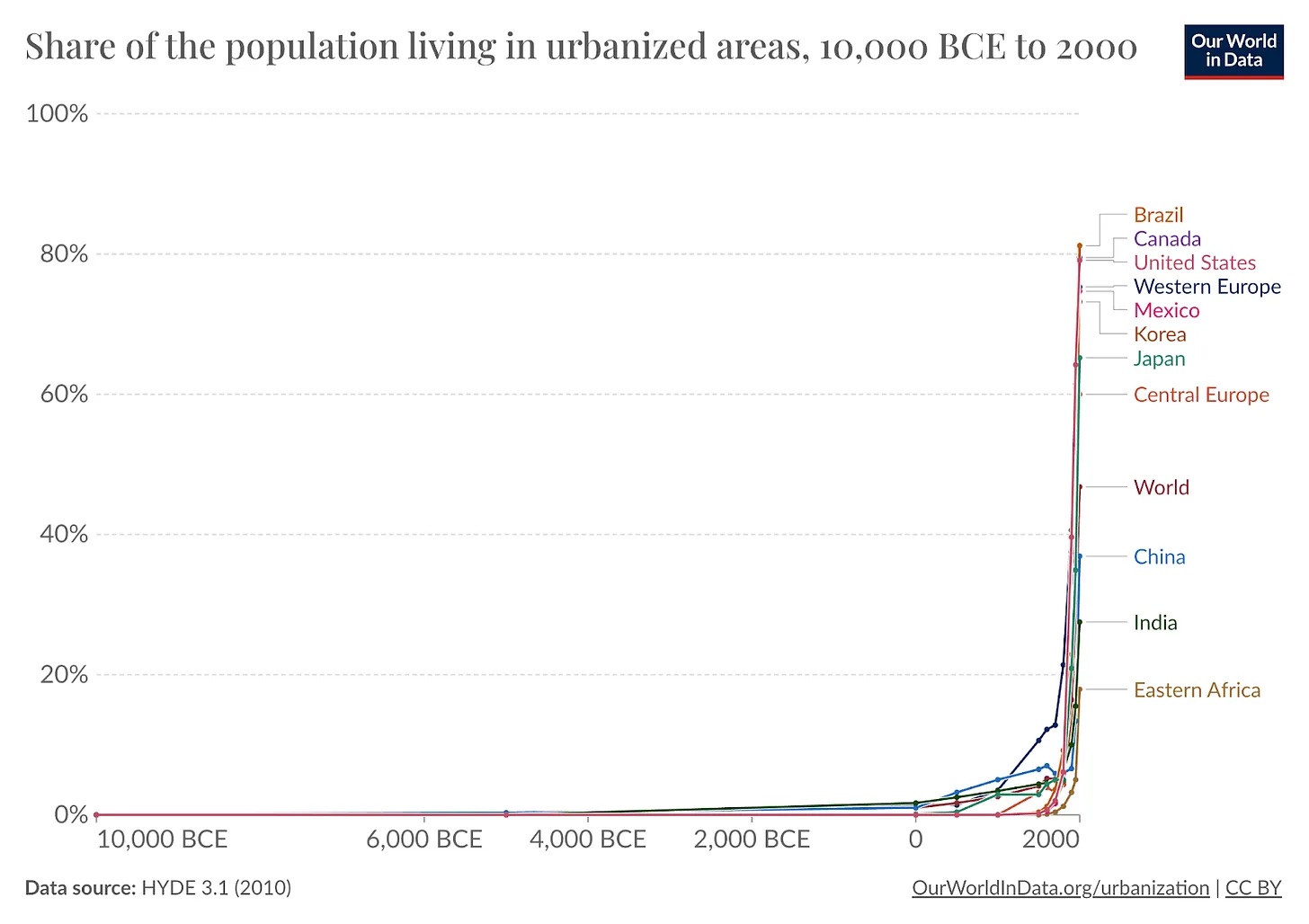

УРБАНИЗАЦИЯ

Почти все хотят жить в городах, однако это новое явление. В середине 19 века лишь 20% населения жило в городах. Когда массы начали миграцию – спрос на квартиры увеличился, а вместе с ним цены.

Однако, рост с 10% до 90% за 200 лет – это в 9 раз. Далее мы можем прибавить лишь 10%. А, возможно, с тенденциями к удаленке урбанизация может даже слегка упасть.

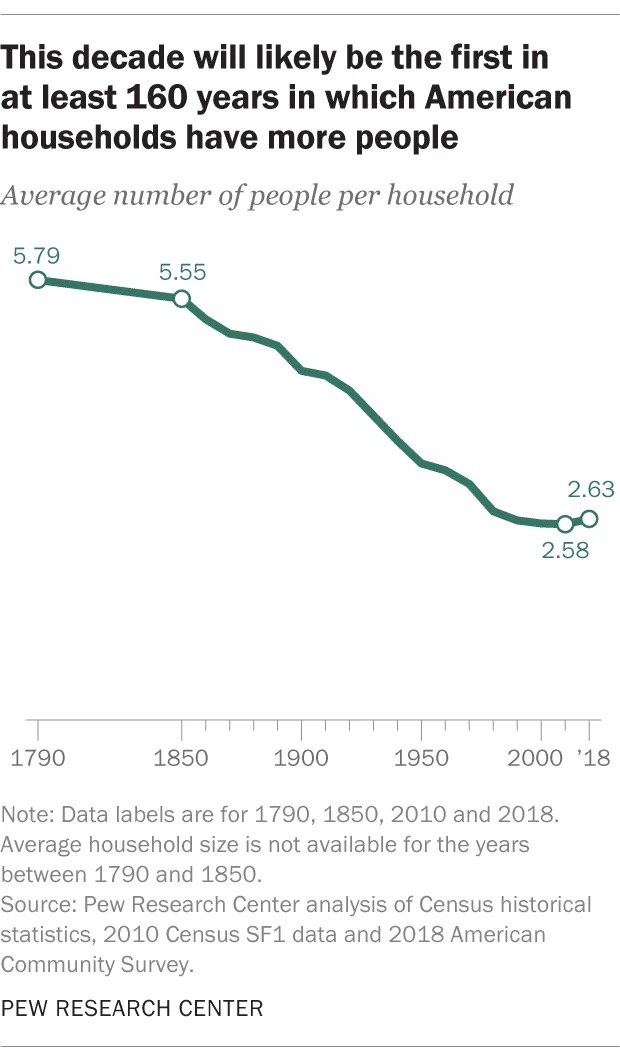

РАЗМЕР ДОМОХОЗЯЙСТВА

Число людей под одной крышей значительно сократилось:

Однако, с 90-х оно тоже стабилизировалось, т.к. вряд ли может стать меньше 2 взрослых и половины ребенка в среднем:)

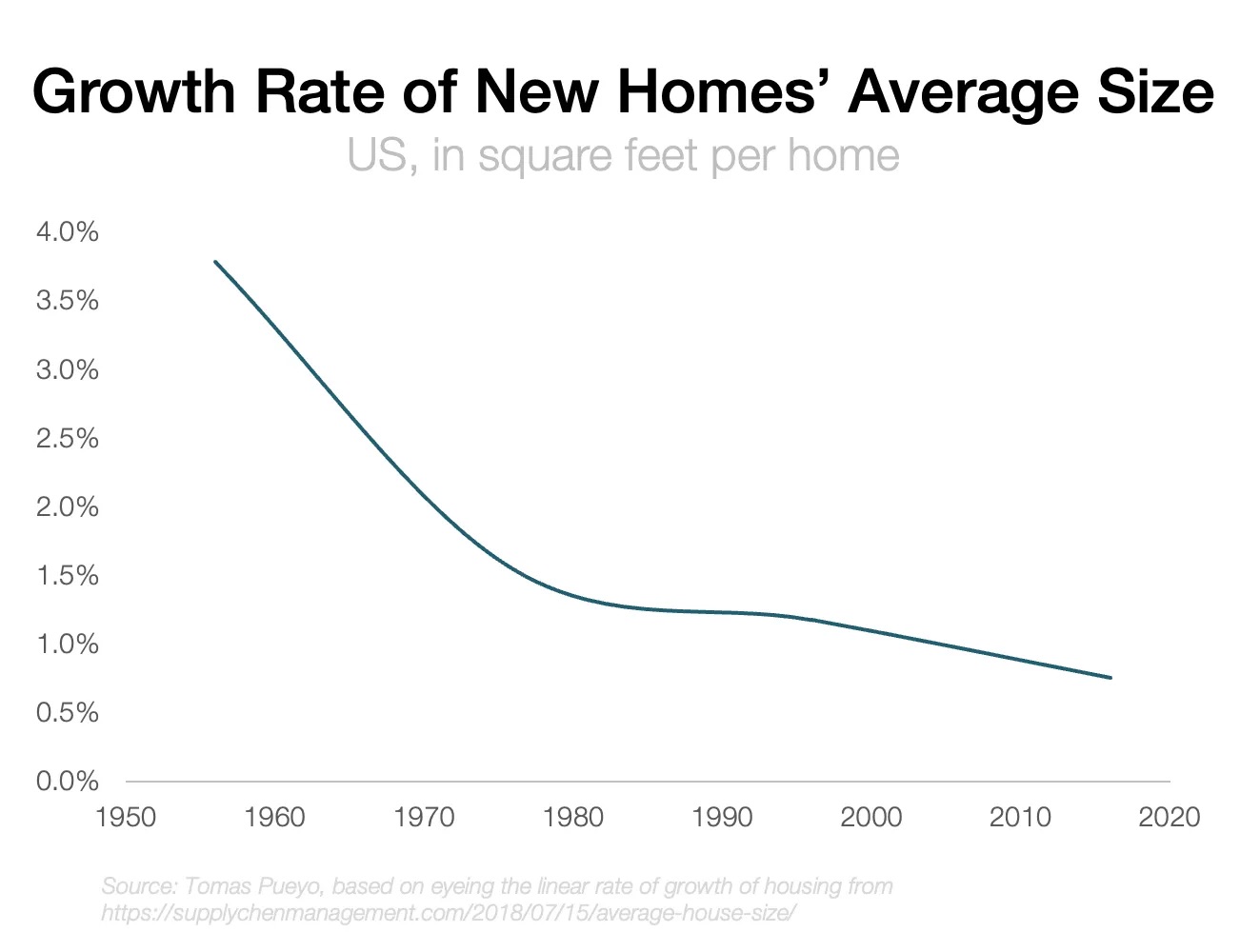

ЛЮДИ ХОТЯТ БОЛЬШЕ КВАДРАТОВ

Раньше было так:

Однако, по мере уменьшения семей – размер домов увеличивался. Но иметь слишком много комнат – накладно. Поэтому рост метров на человека почти остановился:

ПРОМЕЖУТОЧНЫЙ ВЫВОД

Эта длинная история была о том, что рост цен на недвижимость, который длится сколько себя помним, был таковым не всегда…

Последние 70 лет он происходил под действием 4 факторов, все из которых себя исчерпали.

- Людей прибавлялось, но это уже не так.

- Люди переезжали в города, но уже <почти> все переехали

- Люди хотели жить малыми семьями, но куда уже меньше

- Люди хотели большие дома, но по разным (в т.ч. экономическим) причинам уже хотят меньше.

По 4-му пункту нужно прокомментировать особенность западных стран, где обогрев жилища способен запросто съедать 20% от дохода. По сообщению ООН, в январе 2024 года в Великобритании (в Германии и ряде других стран похожая ситуация) в состоянии т.н. топливной бедности (fuel poverty) находилось примерно 6,5 миллионов домохозяйств (т.е. тратили более 20% дохода семьи на обогрев жилья. И это ещё не вся коммуналка). Так что нам не понять, но когда у тебя уходит 2-4 касаря в месяц на батареи – уже не так сильно хочется ещё одну бесполезную гостевую спальню)

В странах СНГ это тоже наблюдается, просто не так ярко. Ремонт, амортизация, сложность сдать и прочее – ограничивают площади жилья.

ЧТО ЕЩЁ ВЛИЯЕТ НА ЦЕНУ

- Появление машин и метро. Раньше было не круто жить более чем в часе ходьбы от центра. Сейчас – более чем в часе езды. Но поскольку машины есть почти у всех – этот фактор увеличивал города, но уже перестал.

- Удаленка. Люди могут переезжать в пригороды или города помельче без проблем с начальством. Значит, конкуренция на метр земли в крупных городах будет падать, а с ней и цена.

- Небоскребы. Чем выше дома – тем больше вмещают людей на квадратный метр земли. А значит, это снижает её цену.

Судя по всему, мы переходим от сценария с бесконечным ростом цен к сценарию их стагнации или даже снижения.

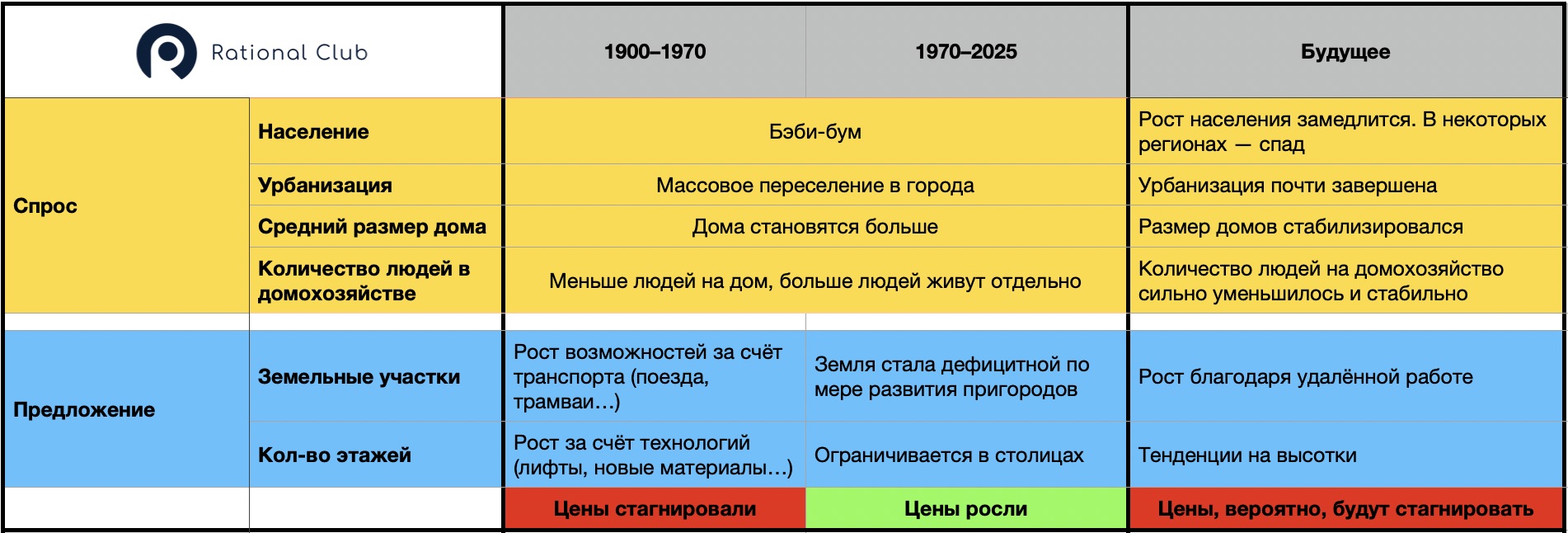

Для удобства собрал для вас все факторы в одну табличку:

Звучат ли выводы так, будто купить трешку под сдачу хорошая идея? Какой из пунктов начала данной статьи (доходность, надежность, потенциал роста) теперь выглядит выигрышно в сравнении с альтернативами?

Для меня никакой. Потому в недвижимость не инвестирую.

Безусловно, каждый способ инвестирования имеет свои плюсы и минусы. Задача этого блога – формировать у читателя картину мира по данным вопросам, чтобы принимать решения более взвешенно. Так что тему планирую продолжать.

ОКОНЧАТЕЛЬНЫЙ ВЫВОД

Если вдруг не очевидно, на всякий случай уточню: это не значит, что недвижимость не будет расти. Вероятнее всего, будет. Мы вполне можем ожидать инфляцию в долларе между 10% и 20% в ближайшие годы. А значит, только для сохранения капитала квартиры должны дорожать на эти цифры. Сравнивая с хранением под подушкой – может получиться даже выгодно. Я лишь хочу сказать, что это (а) не гарантированно и (б) вероятно, будет происходить медленнее, чем у альтернативных вариантов инвестиций, где меньше конкуренция и ещё не набились миллионы граждан, отказывающихся включать голову и разбираться в альтернативах.

Также это, естественно, не значит, что иметь портфель из 100% финансовых инструментов – хорошая идея. Нет, это тоже большая глупость. Какое распределение звучит разумно – обсуждали в статье.

Конечно, сегодня описал не все факторы. Выше лишь парочка доводов на тему того, почему жильё если и будет расти, то не так стремительно, как от него ожидаем, экстраполируя опыт своей жизни в бесконечность.

Есть и ряд факторов, давящих на цену снизу. Например, темпы реновации, дороговизна ручного труда, возможная тотальная урбанизация 100% населения…

Однако, инвестиции – борьба картин мира. У кого взгляд ближе к реальности – тот и зарабатывает на длинной дистанции.

Надеюсь, в сфере недвижимости ваша картина мира сегодня стала чуточку рациональнее. Благодарю за внимание!)

Растет «предложение» квартиры все строят и строят

Дмитрий Пасовец, Да. Можно достроиться до пузыря недвижимости, как в Китае...

Бывают и случайности. Есть у меня пример, кто купил квартиру за 7тыс$ в РБ в 2001, сейчас она стоит 35тыс$

Сергей Куцепаленко, Тоже супер! Хотя с учётом инфляции она и так и так должна была 20+ стоить... С гаражами похожая тема))

Спасибо за статью. IMHO, если взять локальный рынок недвижимости в Минске, то я не совсем соглашусь с указанной доходностью. Во всяком случае, на моём опыте.

После вычета налога, страховки и всех ремонтов за 15 лет, у моей однушки получается чуть больше 5% доходности, и её стоимость выросла примерно на 30% за этот период (отстаёт от инфляции $ на 15%).

Это явно не лучший актив по доходности, но, пока что получается отличной частью диверсификации портфеля.

Ну и всё же приятная плюшка - психологический фактор :) - купил, сдаёшь, а через Х лет детям/родственникам, если что, будет жильё в родном городе, либо постоянный доход с минимальными затратами мыслетоплива.

Это в условной Франции, где порог входа 150к евро и большие налоги + стоимость труда, которые съедают львиную долю прибыли, наверное, покупка однушки не самый оптимальный вариант. Но тут у людей и меньше неторговые риски с акциями, поэтому не страшно занести брокеру/банку большую долю капитала и вложить в какой-нибудь REIT (или Теслу :)) ).

Другое дело, что покупка квартиры не должна быть первой инвестицией, а к ней надо подходить, накапливая капитал в других активах.

P.S. Кстати, хорошая идея попробовать сдать квартиру без мебели - можно сэкономить одну годовую прибыль :)

ILIA KOSHEVOY, Да, всегда есть вариант угадать с районом города и таймингом) например, купи ты её 10 лет назад, а не 15 - сейчас была бы дешевле покупки, а не дороже. И соответственно доходность на капитал вышла бы сильно ниже, так как покупалась бы дороже. Так что 2,3 или 5% - это сильно зависит от везения) Посему, всё правильно заметил про диверсификацию 🙌

Для минского рынка недвижимости ещё важно появление/отмена доступных кредитов. При появлении таких кредитов растет спрос, а значит и цены в определенном сегменте рынка. Покупать квартиру в таком переоцененном квартале как Минск-Мир вообще видится безумием🤪

Ольга Кириенко, Да, кредиты на любые рынки влияют... Льготная ипотека в РФ – вообще единственное, почему выживают застройщики))

Я повышала доходность с квадратного метра. Купила одну большую квартиру (80-90 м2) в бетоне без отделки. Сделала из нее 4 студии по 20-22 м2 каждая и сдавала их в аренду. Выходило Х2 в доходе. Плюс арендаторы еще и ипотеку оплачивали. Через несколько лет продала как бизнес объект. Дело было в Москве. Там даже есть агентства недвижимости, которые специализируются на подобных объектах.

Anna Nikishova, Да, у меня знакомые таким занимаются. Ещё можно что-то вроде доходного дома организовать)

Но тогда это уже близко не про покупку квартиры, это целый бизнес) С таким же успехом можно и складами заниматься – если время позволяет такое организовать, то доходность ещё выше (т.к. конкуренция меньше, все в квартирах))

Хороший пост про недвижимость. Со слов автора видно что человек погружен в тему 😅. Однако а условиях санкционного давления, альтернатив для капитала 1 млн + не так много, поэтому «многие» несут в кирпичи свои кровные

Василий Пашкевич, Про 1млн+ конечно. Хотя в таком случае лучше уже в офисную недвигу нести, там есть куда их пристроить)