Аудио-версия выпуска:

Деньги – забавная штука. В зрелом возрасте с цинизмом убивают львиную долю нервных клеток, являются основной причиной разводов, как миниум ТОП-3 мыслей взрослого человека... и при этом большинство соотечественников совершенно без понятия как с финансами обращаться.

Более того. Не просто "без понятия", а живут в мифах уровня "молнии делает Зевс" и "ветер появляется потому что деревья качаются".

Родители учат читать, плавать и некоторых даже водить квадроцикл, но редко чей отпрыск в совершеннолетие способен управляться с мамиными финансовыми подачками на пиво хотя бы на 3 из 10.

Если повезет, родители посоветуют не брать кредиты (не объяснив почему) и стараться откладывать (не показывая пример и не объясняя как и сколько). На этом всё. То мой личный опыт, но полагаю он не сильно отличается от стандарта по стране.

Последние 10 лет много думал о деньгах. Приставал с распросами к более умным товарищам (спойлер: один из них, непубличный мультимиллионер, станет гостем ближайшей очной встречи R-club, так что нас ждёт мега-вечер!)... В общем, пообщался со всем спектром: от едва сводящих концы с концами, сдающих бутылки (как и сам прожил всё детство), до ультрабогатых с непонятным мозгу количеством нулей в банковском приложении.

Сегодня поделюсь несколькими выводами.

Это дополнение к основному материалу, потому для старта рекомендую вспомнить (или прочитать впервые) базу:

- Финансовая независимость для миллионеров-диссидентов. Часть первая, неприятная

- Финансовая независимость для миллионеров-диссидентов. Фундаментальный подход к инвестированию

- Финансовая независимость для миллионеров-диссидентов. Личные финансы

1

Быть ультрабогатым – сильно переоценено. На самом деле, есть всего 4 этажа достатка: (1) быть бедным, (2)не быть бедным, (3) быть богатым и (4) быть ультрабогатым.

Каждый следующий уровень добавляет всё меньше пользы. Не быть бедным сильно лучше, чем быть бедным. Быть богатым – ещё чуть-чуть лучше. А вот ультрабогатым, зачастую, даже чуть хуже чем просто богатым.

Всё дело в типах проблем на каждом уровне и способности денег их решать. Основные вызовы нашей жизни решаются на уровне богатства (жить где и с кем хочешь, ездить куда хочешь, работать с кем хочешь, позволять лучшую медицину и питание). На уровне ультрабогатства создаются дополнительные проблемы (вроде необходимости заиметь финансовый фэмили-офис), но никакие из предыдущих (вроде достижения счастья, которое от денег не зависит) не решаются. Подробнее планирую обсудить эту тему на ближайшей очной встрече с нашим гостем.

2

Большинство читателей блога относится к категории 3 (богатые, навскидку 50%), ещё 45% к категории 2 (не бедные) и оставшиеся 3-5% к четвертой (ультрабогатые; во всяком случае, из тех кого знаю).

Так вот. Существует немало богатых людей (из категории 3), которые тратят всё своё время, пытаясь впечатлить людей из категории 4. Или просто друзей. Это одна из самых тупых вкусовых игр, в которые вообще только можно играть. Но мало кто задумывается, пока его не выгонят из-за стола.

3

Лучшее применение денег – создание одной из четырёх вещей: времени, впечатлений, смыслов и здоровья. Если хватает на еду – уже пора рассматривать их как инструмент, а не как самоцель.

4

Самый высокий ROI в жизнь даёт факт обладания капиталом, достаточным для 12 месяцев жизни с текущим уровнем потребления. Возможность послать любого начальника/клиента сложно переоценить.

Помню тот момент, когда осознал что капитала хватит жить минимум 2 года с текущим уровнем потребления, даже если все доходы моментально остановятся.

Эффект этого состояния на жизнь и снижение стресса бесконечен. В тот момент и начал помышлять о проектах "для души", задумался над Р-клабом (правда, ещё 3 года ушло на раздумья)) и другими бизнесами без доходности на первом месте.

Появление такого запаса, без преувеличения, можно считать вторым днём рождения. Ибо лишь в этот день человек начинает без задней мысли быть собой.

5

Нельзя улучшить то, о чём понятия не имеем. Прежде чем управлять финансами – надо начать их считать.

6

Через 20 лет единственные, кто будет помнить что вы задерживались на работе – это ваши дети.

Всё так. Но через 20 лет дети также вспомнят уроки трудолюбия и выполнения обязательств. Будьте рядом, когда это важно, и задерживайтесь, объясняя зачем. Они запомнят и то и другое.

7

Корреляция финансовых привычек с партнёром – обязательное условие как счастливых отношений, так и накопления капитала (об этом будет в течение сентября обзор книги).

Если один хочет жить по средствам, а другой "может себе позволить" – это однозначно сдетонирует во множество печальных кратеров. Знаю людей, десяток лет работающих на нелюбимой работе, лишь бы не потерять возможность обеспечивать партнеру высокий уровень жизни, не нуждаясь в этом лично.

Печальное зрелище, которого можно было избежать своевременным разговором.

8

Самые хреновые вещи в жизни происходят когда люди пытаются сделать быстро то, что должно быть сделано медленно.

Настоящие великие вещи делаются медленно.

Финансы. Карьеры. Бизнесы. Отношения. Здоровье. Воспитание.

Нет никаких лайфхаков и темок, предлагаемых ув. нам то в виде МММ, то в виде крипты, то в виде ИИ.

Каждый раз, когда пытался быстро заработать – всегда терял. Зачастую больше допустимого.

Если для сложной вещи предлагают простое решение – почти наверняка по дороге где-то вы***т. Иногда жертвы даже знают где и куда, но всё равно соглашаются (вроде идеи похудеть за месяц с помощью “секретной диеты”, или заработать на ставках, потому что друг знает о "договорнячке").

Иногда всё более завуалированно (вроде оземпика для веса или ИИ для “продуктивности”), но будьте уверены: простое решение почти всегда самое дорогое во всех смыслах. И с максимальной побочкой.

9

То, как были заработаны деньги – куда важнее количества. Ходит поверье, будто определенная сумма автоматически гарантирует уважение со стороны толковых людей. Скажу по секрету: на тех, кто поднялся через удачу и темки (в диапазоне вариантов от "продать квартиру – купить биток" до "вложить всё что есть и взять кредит на контейнер лабуб из Китая") – смотрят как на суицидников, со смесью жалости и осуждения.

10

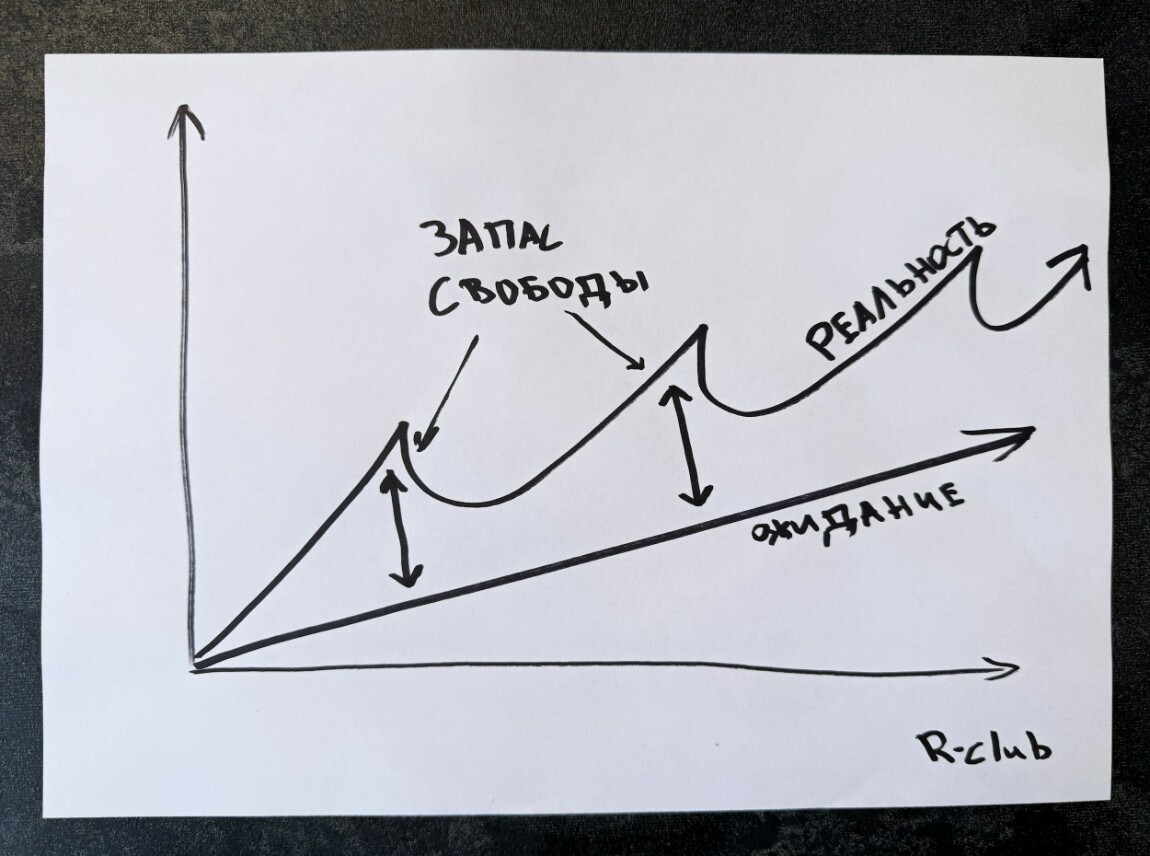

Рост ожиданий, вопреки советам гуру из интернетов, – главный финансовый риск. Ожидания "необходимого для счастья", вроде полётов бизнес-классом, будут неуклонно расти, если их сознательно не котролировать. Так работает гедонистическая адаптация.

Естественно, это не имеет отношения к реальному счастью. Сохранять запас свободы – единственный способ выжить.

11

Кстати, окружение во многом формирует ожидания. Удовлетворённость положением часто зависит не столько от денег, сколько от выбора шкалы сравнения.

Окружение, живущее с бэхами в кредит и отпусками в 2 зарплаты, будет сильно мешать строить жизнь по собственному сценарию.

12

Симпатия – реальное конкурентное преимущество. Люди хотят, говоря языком товарища Трампа, "заключать сделки" с теми, кто им нравится.

Потому выглядеть опрятно, ухоженно, свежо, спортивно и не заплывше – многократно окупается.

13

Ничто так не бустит карьеру, как репутация человека, который «разберётся». Нам всем выпадают задачи, к которым совершенно непонятно с какой стороны подступаться.

И нет ничего ценнее, чем сотрудник, который может разобраться: поработать, задать вопросы, довести до результата. Таким с радостью платят плюс-минус сколько угодно.

14

Если самооценка и внутренее ощущение зависят от того, где проходят отпуска и сколько стоит машина – пора пересмотреть взгляды и задуматься так ли живём. К сожалению, людей-инстаграммов вокруг с перебором.

15

Время, вложенное в инвестицию, так же важно, как и деньги. Инвестируя, вкладываются и деньги, и время. Есть инструменты, требующие только капитал (фонды недвижимости, облигации, золото), а есть те, что требуют и денег, и много времени (например, квартиры под сдачу или активная торговля акциями). Всегда учитывайте оба ресурса при оценке доходности.

16

Купили бы эту вещь, если бы не могли никому рассказать?

Другими словами, покупаем вещь или статус. Удивитесь, но никто искренне не впечатлится никакой из ваших покупок. Всегда есть "крипто-инвестор" с кратно бОльшим кредитом на кратно более крутую тачку, а 140-метровая яхта Абрамовича даже не в ТОП-10.

Принципиальный отказ от демонстративного потребления – лучшая финансовая добродетель.

17

Никогда не берите кредит на элитную покупку, если не можете купить её дважды за наличные. Самая большая ошибка в личных финансах – использовать долг для покупки обесценивающихся активов (дорогие машины, часы, путешествия, техника и т.д.), которые на самом деле не по карману. Если очень хочется – можно, но пусть будет правило: не брать кредит, если не хватает денег купить это дважды. Считаю лучшей страховкой от жизни не по средствам.

18

Обмен времени на деньги не так и ужасен. Приятно знать, что можно заработать больше, если поработать больше. В конце концов, почти всё – обмен времени на деньги. Вопрос лишь в том, (1) нравится ли и (2) достойноли оплачивается.

Полагаю, даже читателей из категории 4 (ультрабогатые) можно нанять мыть туалеты за $1 млн в день.

19

В интернете сломаны тысячи клавиатур в спорах о том, сколько денег нужно для выхода на пенсию.

И правильный ответ: нет такой суммы, ибо важен лишь генерируемый доход. Заморозить $5 млн в элитном коттедже под Минском (который никогда не продастся даже за половину этих денег), и иметь $500к в надежных облигациях с доходностью 9.5% – совершенно разные вещи.

20

Никогда не жалейте денег на инвестиции в себя. Книги, качественная еда, личное развитие, ментальное здоровье и т.д. Всё это – «расходы», которые правильнее считать инвестициями с огромным ROI.

21

Отдавать приятнее, чем получать. Зарабатывал хорошие деньги, и выплачивал значимые премиальные заслужившим сотрудникам. Второе ощущается гораздо более приятным и значимым.

22

В молодости, когда нет обязательств и ожиданий, стоит сосредоточиться на "выплате ипотеки", чтобы потом воспользоваться её плодами.

Чем больше разница между доходами и расходами – тем больше у человека перспектив через 15 лет.

23

«Достаточно» – самое важное слово, которое почти никто не понимает. Это не число, а образ жизни.

Как выглядит жизнь, которой достаточно? Где живёте? Чем занимаетесь? С кем проводите время? О чём думаете? Для чего нужны деньги? Вы сейчас не там?

Тему финансов не заканчиваем. Пожалуй, на этом проекте она будет всегда. Если есть чем дополнить – поделитесь!

п. 23 - lagom

Андрей Калашник, Хорошее слово, да)

Нумерованный список без заголовков - необычно)

Евгений Чайковский, Тут заголовки лишние)

Не хватает пункта "Могу себе позволить")))

Захар, вот интересно, где проходит граница между бедным-не бедным-богатым-ультрабогатым?

Мое мнение, что богатого отличает от бедного то, что закрыты все его и его близких материальные потребности + остаются свободные финансы на отложить/инвестировать. И в принципе, не важно о какой сумме идет речь. Как считаешь?

Виталий Азаров, Так и есть. Обычно считается: на сколько месяцев с текущим уровнем потребления хватит запасов. Условно от 3-4 лет можно считать человека богатым. До конца жизни не работая кормить себя и семью с текущим уровнем потребления – ультрабогатый.